Ставка налога на прибыль организаций — это 20% по общему правилу, но она меняется в конкретных ситуациях. В сущностном плане это размер отчислений, которые вносят в федеральный и региональный бюджеты субъекты, применяющие ОСНО.

От юридических лиц налог на прибыль региональный и федеральный бюджеты получают в неравных пропорциях. Ставка зависит от того, чем занимается организация. Разделение предусмотрено Налоговым кодексом.

Понятие налогооблагаемой базы

Плательщики вправе уменьшить доход на расходы, которые понесли в том же периоде. В НК РФ приведены списки:

- доходов, которые учитываются в налоговой базе, — ст. 249, 250 НК РФ;

- доходов, которые разрешено не учитывать (не облагать налогом на прибыль), — ст. 251 НК РФ;

- расходов, которые вычитаются из доходов, — ст. 252 – 269 НК РФ;

- расходов, которые нельзя вычитать, — ст. 270 НК РФ.

С получившейся суммы юридические лица перечисляют платеж в бюджет — размер налога на прибыль зависит от нескольких важных факторов.

Налоговая ставка

В соответствии со статьей 284 НК РФ, основная ставка налога на прибыль составляет 20%, если законом не предписано применять иные соотношения. Сумму к уплате исчислять просто: величину выручки умножить на 20% или на 0,2.

Актуален вопрос, в какой бюджет зачисляется налог на прибыль: дробление периодически пересматривается. Сейчас 17% получает региональный, а 3% — федеральный (с 27.11.2018, в силу п. 1 ст. 284 НК РФ). Эта норма действует до 2024 года.

Для информации: местные власти вправе установить процент налога от 12,5 до 17%. Для некоторых категорий налогоплательщиков — резидентов ОЭЗ (особой экономической зоны) — есть исключение: верхний предел составляет 13,5%.

Региональные особенности по налогу на прибыль

Интерес представляет ставка налога на прибыль в 2022 году для юридических лиц в СПб: как и во многих других регионах, она снижена до 12,5%, а иногда и до 0%. Исходя из положений статей 11-3, 11-8-1 и 11-9-1 Закона Санкт-Петербурга от 14.07.1995 № 81-11, она составляет:

- для резидентов особой экономической зоны на территории Санкт-Петербурга, заключивших соответствующее соглашение до 01.01.2021, — 12,5%;

- для резидентов ОЭЗ, заключивших соглашение после 01.01.2021, — 0% в первые 6 налоговых периодов, 5% — в следующие 4, 13,5% — в дальнейшем;

- для плательщиков, состоящих на налоговом учете в СПб, осуществивших с 2015 года вложения в местное производство в размере 300 000 000 рублей, — 14,5%;

- для компаний с ОКВЭД 62.03 или 63.11, вложивших в местное производство в течение трех лет подряд в период с 01.01.2018 по 31.012.2027 не менее 500 млн рублей, — 12,5%;

- для участников специальных инвестиционных контрактов с 01.01.2020 — 0%.

В ст. 284 НК РФ появился новый абзац, который говорит о том, что субъекты, прежде понизившие региональные ставки, с 2020 года вправе их повысить (это изменение вступило в силу 01.01.2020).

Неосновные ставки по налогу на прибыль

По специальным ставкам юрлица платят в федеральный и местные бюджеты:

- компании с особым статусом (иностранные) или те организации, которые занимаются указанным в законе видом деятельности;

- фирмы-льготники (резиденты ОЭЗ);

- местные и зарубежные организации с дивидендов и процентов.

Для наглядности приведем специальные ставки в виде таблицы.

| Ставка налога на прибыль | Кто использует |

|---|---|

| 20% |

|

| 10% | Иностранные фирмы без представительства для доходов от международных перевозок и сдачи в аренду транспортных средств. |

| 13% | Российские организации:

|

| 15% |

|

| 9% | Организации для процентов по муниципальным ЦБ и др. доходам из пп. 2 п. 4 ст. 284 НК РФ. |

| 2% | Резиденты ОЭЗ (особых экономических зон), возникшие после 01.01.2017. |

| 0% |

|

Ставка налога на прибыль в федеральный бюджет

Как уже упоминалось, 3% от общей суммы поступает в федеральный бюджет. Не важно, составляет региональная ставка 17% или она уменьшена решением властей, — 3% идут плюсом.

В федеральный бюджет не всегда попадают только три процента суммы. Это происходит только при использовании основной ставки. А процент в бюджет, который компании отчисляют по неосновным ставкам, поступает в федеральный бюджет полностью.

Как облагаются дивиденды

Это любой доход, который остается после уплаты процентов в бюджет; он распределяется между акционерами (участниками) пропорционально долям в капитале. Обычно они выплачиваются деньгами, но иногда выдаются и в виде акции или другого имущества.

Если компания платит дивиденды участникам — юридическим лицам, то она рассчитывает и удерживает процент налога на прибыль и отражает его в декларации.

Если компания сама получала дивиденды, то из полученной суммы она отчисляет Н/П

Формула расчета приведена в ст. 275 НК РФ. Если организация получала дивиденды от других компаний и одновременно выплачивала их своим участникам, то сумма налога вычисляется по формуле:

Где:

- НПД — налог на прибыль с дивидендов;

- ДНУ — дивиденды, выплаченные участнику;

- ДНВУ — выплаченные всем участникам;

- ДПО — полученные организацией.

Иностранные организации платят налог на прибыль с дивидендов по повышенной ставке — 15%. Существуют и случаи льготного налогообложения — 0%.

Напомним, что ставка с 01.01.2015 изменена с 9% на 13%.

| Ставка налога на прибыль | Доходы в виде дивидендов |

|---|---|

| 13% |

|

| 15% | Полученных иностранными фирмами:

|

| 0% | Полученных российскими фирмами от иностранных и российских организаций при условии, что получающая фирма к моменту решения о выплате:

|

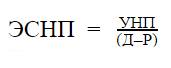

Что такое эффективная ставка

В экономической теории эффективная ставка налога на прибыль рассматривается как усредненное значение, которое отражает суммарное число налогов со всех доходов организации. Называется она так, потому что помогает оценить эффективность работы и доходности организации любого рода, независимо от выбранной деятельности.

Она представляет собой дробь:

- в числителе — сумма удержаний;

- в знаменателе — суммарный доход.

Производить расчет следует по формуле:

Где:

- ЭСПН — эффективная ставка Н/П;

- УНП — уплаченный Н/П;

- (Д – Р) — доход, уменьшенный на расход, — выручка.

Новое в законодательстве

Федеральным законом от 31.07.2020 № 265-ФЗ установлена льготная ставка для аккредитованных IT-компаний: они платят 3% в федеральный бюджет и освобождаются от взноса в региональный.

{kind=link}

{kind=link}

{kind=link}