Авансовые платежи по налогу на прибыль в 2022 году для юридических лиц платят в федеральный или региональный бюджет по итогам отчетного периода. Налогоплательщики, которые перечисляют аванс по прибыли, обязаны соблюдать особый порядок расчета.

Плательщики авансов по налогу на прибыль

Обязанность по уплате и исчислению авансовых выплат по налогу на прибыль ложится на всех экономических субъектов, которые выбрали общую систему налогообложения (ОСНО) как основной режим. Нормами Налогового кодекса установлено, кто платит авансы по налогу на прибыль, — юридические лица на ОСНО, но порядок и сроки уплаты у разных организаций отличаются.

Порядок начисления авансовых платежей

Чиновники определили три способа расчета в зависимости от категории налогоплательщика.

Способ 1. Ежеквартально

По правилам квартальные авансовые платежи налога на прибыль уплачивают такие налогоплательщики:

- учреждения бюджетной сферы. Важно учесть, что библиотеки, театры, музеи, концертные организации исключены из этого перечня;

- иностранные компании, которые осуществляют свою деятельность на территории России через постоянные представительства;

- выгодоприобретатели по договорам доверительного управления;

- экономические субъекты, участвующие в простых товариществах, но только в отношении доходов, полученных от участия в простых товариществах;

- коммерческие компании, выручка которых не превысила лимит выручки в 15 миллионов рублей за каждый из кварталов;

- иные категории предпринимателей и организаций, поименованные в пункте 3 статьи 286 НК РФ.

Способ 2. Ежемесячно

В первом варианте авансы исчисляются с доплатой за квартал. Таким вариантом авансирования пользуются все остальные экономические субъекты, которые не попали в вышеуказанный перечень (п. 3 ст. 286 НК РФ). Определен и лимит ежемесячных авансовых платежей по налогу на прибыль в 2022 году: ежемесячные авансы платят, если выручка за предшествующие 4 квартала превысила 15 миллионов рублей за каждый квартал (п. 3 ст. 286 НК РФ).

Во втором варианте расчет осуществляют исходя из фактической прибыли. Его вправе применить любая организация на ОСНО. Для перехода на эту систему взаиморасчетов с бюджетом придется подать заявление в территориальное отделение ИФНС.

Вот сводная таблица расчета авансовых платежей по налогу на прибыль и периодичность их уплаты:

| Периодичность зачисления авансовых платежей по ННПО | Категория плательщика | Условия применения |

|---|---|---|

| Ежеквартально |

|

Налоговая инспекция не уведомляет налогоплательщиков о возникновении права на ежеквартальные авансы по прибыли. Компания самостоятельно определяет систему расчетов с ФНС. |

| Ежемесячно и ежеквартально | Все остальные организации, не указанные в перечне, приведенном выше. | При возникновении обязательств зачислять авансовые транши в бюджет помесячно и поквартально ФНС не уведомляет налогоплательщика. Организация самостоятельно определяет вариант расчетов с бюджетом и извещает налоговиков. |

| Ежемесячные авансовые платежи по налогу на прибыль, исходя из фактической прибыли | Вправе применять любой экономический субъект, использующий ОСНО. Если фирма выбрала ежемесячное авансирование, то придется сдавать ежемесячные декларации по ННПО. | Уведомите ИФНС в установленном порядке о переходе на оплату авансов по фактическим показателям. |

Теперь рассмотрим, как рассчитать и уплатить в бюджет авансирование по каждому варианту расчетов.

Платим раз в квартал

Если ваша компания вправе исчислять и уплачивать прибыльные авансы раз в 3 месяца, то поквартальный расчет ведется по определенному алгоритму.

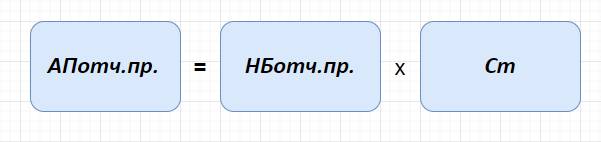

Для начала необходимо определить размер налогового обязательства за отчетный период.

где:

- АПотч.пр. — авансовое перечисление денег за отчетный период времени;

- НБотч.пр. — налоговая база, исчисленная нарастающим итогом за период;

- Ст — ставка налога, предусмотренная НК РФ.

Теперь определим, чему равен авансовый платеж к уплате в бюджет:

где:

- АП к уп. — сумма денежных средств, обязательных к уплате в ИФНС в счет налога на прибыль, за квартал;

- АПотч.пр. — сумма авансового перечисления за отчетный период, исчисленный нарастающим итогом;

- АПпредш.пр. — уплаченные авансы за предшествующие кварталы в рамках одного отчетного периода.

Таким образом, налог, подлежащий уплате в бюджет, уменьшается на уплаченные авансовые суммы. Если итогом деятельности компании за год стал убыток, то платить не надо, сумма к уплате равна нулю.

Как считать ежемесячные платежи

Если экономический субъект не отвечает требованиям п. 3 ст. 286 НК РФ, то, помимо ежеквартальных расчетов, придется платить ежемесячные авансы. Они уменьшают итоговую сумму к уплате в бюджет аналогичным образом.

Порядок исчисления для тех, кто платит ежемесячные авансовые платежи по налогу на прибыль, не изменился:

- Помесячный транш первого квартала года равен помесячному платежу 4-го кв. предшествующего года. Как определить ежемесячный аванс в 1-м квартале, если компания платит авансирование ежемесячно, но базу определяет поквартально? Например, авансирование января 2022 года равно помесячной оплате в 4-м кв. 2021 г.

- Перечисления во втором квартале аналогичны 1/3 от суммы уплаченного авансирования за 1-й квартал. То есть выплата за апрель или май 2022 года равна 1/3 от аванса за 1-й кв. 2022 г.

- Месячные выплаты за 3-й квартал определяются как 1/3 от разницы аванса за полугодие и 1-й квартал. Например, сумма за июль 2022 г. рассчитывается по формуле: (АП за 1-е полугодие — АП за 1-й кв. 2022 г.) / 3.

- Помесячный расчет авансов в декларации по налогу на прибыль за год исчисляют аналогично третьему кварталу: расчет авансовых траншей (к примеру, за октябрь или ноябрь 2022 г.) определяется как разница авансов за 9 месяцев и 1-е полугодия, разделенная на три.

Применять такой расчет обязаны все компании, которые не попали в перечень п. 3 ст. 286 НК РФ. Компания платит ежемесячные авансовые платежи по налогу на прибыль, если выручка за предшествующие 4 квартала превысила в среднем 15 миллионов рублей. Такая организация обязана самостоятельно перейти на помесячную оплату.

Как рассчитать авансы по фактическим показателям

Если организация приняла решение платить в бюджет по фактическим показателям полученной прибыли, то придется подать соответствующее заявление в инспекцию. Такой формат взаимодействия с бюджетом подойдет для экономических субъектов, деятельность которых носит сезонный характер. Авансирование исчисляется, исходя из фактической прибыли за отчетный месяц. Кроме того, компании придется сдавать ежемесячные декларации.

Отчетными периодами признаются месяц, два месяца, три и т. д. Сумма к уплате в бюджет исчисляется как налогооблагаемая база, помноженная на ставку обязательства. Сумма аванса исчисляется как разница между начисленным платежом и уже уплаченным.

Как поступить с переплатой

Нередко результатом деятельности за отчетный период является убыток: за определенное время доходы компании значительно меньше затрат.

Переплату авансовых платежей используют либо для зачета в счет иных платежей, либо подают заявление на возврат.

Сроки уплаты

Сроки уплаты установлены действующим налоговым законодательством — за их нарушение налогоплательщика накажут (ст. 287 НК РФ). Предельные даты перечисления средств в бюджет зависят от способа исчисления:

- раз в месяц — до 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налогового обязательства;

- раз в квартал — до 28-го числа квартала, следующего за отчетным периодом, по итогам которого производится исчисление налогового обязательства.

Актуальная таблица поквартального расчета аванса по налогу на прибыль и ежемесячных платежей в 2022 году.

| Способ расчета | Последний срок перечисления | Примечание |

|---|---|---|

| Поквартально |

За 2021 г. — до 28.03.2022 За 1-й квартал 2022 г. — до 28.04.2022 За 2-й квартал 2022 г. — до 28.07.2022 За 3-й квартал 2022 г. — до 28.10.2022 За 2022 г. — до 28.03.2023 |

Если последний срок оплаты выпадает на нерабочий, праздничный или выходной день, то дата переносится на первый рабочий день. |

| Ежемесячно с квартальной доплатой |

За 2021 г. — до 28.03.2022 За январь — до 28.01.2022 За февраль — до 28.02.2022 За март — 28.03.2022 Доплата за 1-й кв. — 28.04.2022 За апрель — 28.04.2022 За май — 30.05.2022 (перенос с субботы 28.05) За июнь — 28.06.2022 Доплата за 1-е полугодие — 28.07.2022 За июль — 28.07.2022 За август — 29.08.2022 (перенос с воскресенья 28.08) За сентябрь — 28.09.2022 Доплата за 9 месяцев — 28.10.2022 За октябрь — 28.10.2022 За ноябрь — 28.11.2022 За декабрь — 28.12.2022 За 2022 г. — 28.03.2023 |

|

| Ежемесячно по фактическим показателям |

За 2021 г. — до 28.03.2022 За январь — до 28.02.2022 За февраль — до 28.03.2022 За март — 28.04.2022 За апрель — 30.05.2022 (перенос с субботы 28.05) За май — 28.06.2022 За июнь — 28.07.2022 За июль — 29.08.2022 (перенос с воскресенья 28.08) За август — 28.09.2022 За сентябрь — 28.10.2022 За октябрь — 28.11.2022 За ноябрь — 28.12.2022 За 2022 г. — до 28.03.2023 |

Эти сроки уплаты налога на прибыль обязательны для всех налогоплательщиков.

Как оплатить и отразить в учете

Налогоплательщик заполняет платежное поручение и отправляет оплату в бюджет.

Особое внимание уделите кодам бюджетной классификации. Перечисляйте авансирование по таким КБК.

| Наименование платежа | КБК для перечисления основного сбора, др. обязательного платежа | КБК для перечисления пени по сбору, др. обязательному платежу | КБК для перечисления штрафа по сбору, др. обязательному платежу |

|---|---|---|---|

| ННПО, зачисляемый в федеральный бюджет, в размере 3 % | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| ННПО, зачисляемый в бюджеты субъектов РФ, в размере 17 % | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 | 182 1 01 01012 02 3000 110 |

В бухгалтерском учете используйте счет 68 «Расчеты с бюджетом» по соответствующему субсчету, чтобы отразить начисление авансовых платежей по налогу на прибыль и уплаченные обязательства.

{kind=link}

{kind=link}

{kind=link}

{kind=link}