Общие положения

Организация ведения бухгалтерского учета, независимо от типа компании, основывается на полноте, достоверности и систематизации информации о хозяйственной жизни экономического субъекта.

Чтобы сгруппировать и систематизировать учет, законодатели предусмотрели особый порядок отражения бухгалтерских проводок в учете компании — единый план счетов бухучета (ЕПСБУ). Для каждого типа организаций действуют особые правила.

Определим основные правила, которые едины для всех экономических субъектов:

- Вести бухгалтерский учет обязаны все экономические субъекты, кроме индивидуальных предпринимателей, частников и иностранных представительств. Некоторые компании вправе вести БУ по упрощенной схеме.

- Руководство компании несет прямую ответственность за функционирование бухгалтерии на предприятии.

- Компания самостоятельно определяет доступные методы и формы ведения БУ. Эту информацию необходимо закрепить в учетной политике. Отметим, что документ является обязательным для всех фирм.

- Все факты жизнедеятельности субъекта подтверждаются соответствующими первичными документами. Они, в свою очередь, подлежат регистрации в специальных учетных журналах, регистрах и ведомостях.

- Учет обязательно вести в рублях и на русском языке. При необходимости производят пересчет по действующим курсам ЦБ (на дату операции) либо делают построчный перевод.

- Компания обязана обеспечить достоверность и полноту отражения информации. Также необходимо организовать детальный внутренний контроль.

В таблице представлены нормативы в зависимости от типа учреждения:

| Тип | Нормативно-правовой акт |

|---|---|

| Государственные и муниципальные учреждения | Приказ Минфина от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н) |

| Банковские и кредитные организации | Указания Банка России от 27.02.2017 № 579-П (в ред. от 28.02.2019) |

| Остальные экономические субъекты | Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010) |

Следовательно, каждому типу учреждений присущи индивидуальные особенности ведения бухгалтерского учета и отражения хозопераций бухгалтерскими проводками. Организации формируют рабочий план счетов на основании единого плана по нормативному приказу Минфина. Рассмотрим особенности каждого типа ЕПСБУ отдельно.

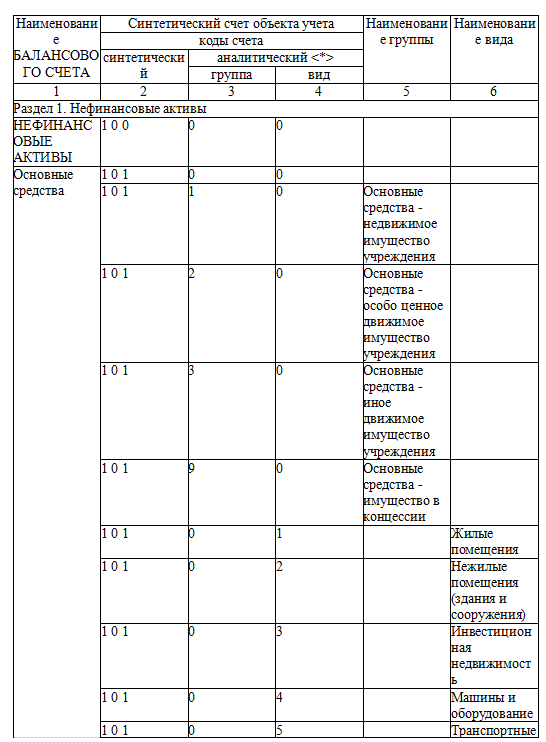

План счетов для бюджетников

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2021 года применяется по типам учреждений:

- приказ Минфина РФ № 162н от 06.12.2010 (в ред. от 28.12.2018) — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 (в ред. от 28.12.2018) — для бюджетных учреждений;

- приказ № 183н от 23.12.2010 (в ред. от 27.07.2018) — для автономных учреждений.

Основная структура ПСБУ едина для всех типов государственных и муниципальных компаний. Действующий план для бюджетников состоит из следующих разделов:

- Нефинансовые активы. Включают: основные средства и амортизационные отчисления по ним, материальные запасы и сырье, объекты нематериальных активов, вложения в нефинансовые активы (вложения в ОС и капстроительство).

- Финансовые активы — это денежные средства компании (наличные, на расчетных счетах), дебиторская задолженность, авансы поставщикам, подрядчикам или персоналу по заработной плате, вложения в финансовые активы.

- Обязательства. Кредиторская задолженность по расчетам с поставщиками, по заработной плате и налогам, по полученным кредитам и прочие аналогичные обязательства.

- Финансовые результаты. В этом разделе отражаются результаты финансовой деятельности субъекта. То есть здесь аккумулируются не только текущие доходы и расходы, но и аналогичные показатели будущих и предшествующих периодов.

- Санкционирование расходов. Раздел для отражения лимитов бюджетных обязательств, принятых денежных обязательств по контрактам, договорам и аналогичной информации.

- Забалансовые счета. Их используют для отражения информации об отдельных видах собственности и обязательств госучреждения.

Действующая таблица ЕПСБУ для бюджетников:

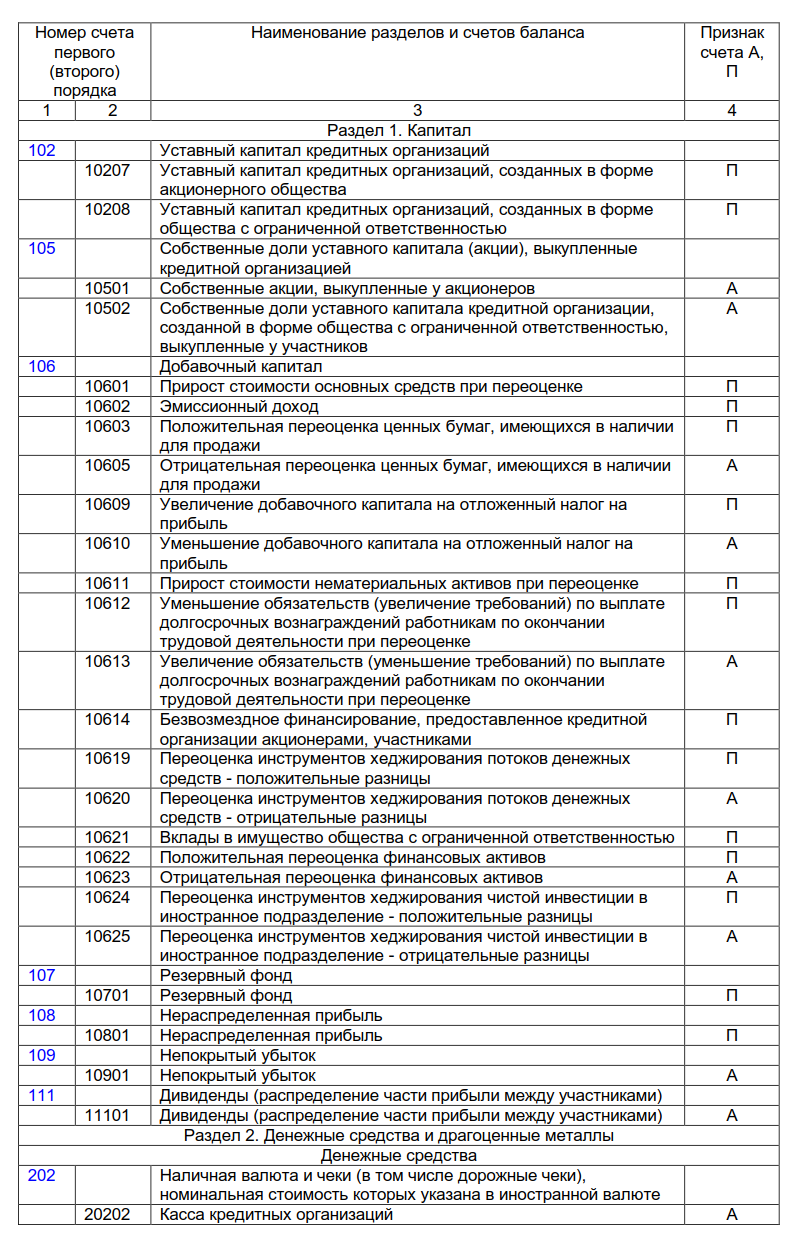

План счетов кредитной организации

Бухучет в кредитной организации существенно отличается от БУ коммерческих фирм и государственного сектора. Рекомендации и особые правила организации и ведения БУ в таких компаниях устанавливает Центральный Банк России.

Единый план счетов банка и кредитных организаций:

Единый ПСБУ

Приказ Минфина № 94н регламентирует особенности ведения бухучета в самой значительной части экономических субъектов. Вот актуальная таблица плана счетов бухгалтерского учета на 2021 год для коммерческих предприятий и НКО.

| Счет бухгалтерского учета | Тип (пассивный/активный) | Наименование |

|---|---|---|

| Раздел I | ||

| 01 | А | Основные средства |

| 02 | П | Амортизация основных средств |

| 03 | А | Доходные вложения в материальные ценности |

| 04 | П | Нематериальные активы |

| 05 | П | Амортизация нематериальных активов |

| 07 | А | Оборудование к установке |

| 08 | А | Вложения во внеоборотные активы |

| 09 | А | Отложенные налоговые активы |

| Раздел II | ||

| 10 | А | Материалы |

| 11 | А | Животные на выращивании и откорме |

| 14 | П | Резервы под снижение стоимости материальных ценностей |

| 15 | А | Заготовление и приобретение материальных ценностей |

| 16 | А-П | Отклонение в стоимости материальных ценностей |

| 19 | А | Налог на добавленную стоимость по приобретенным ценностям |

| Раздел III | ||

| 20 | А | 20 счет бухгалтерского учета — это основное производство |

| 21 | А | Полуфабрикаты собственного производства |

| 23 | А | Вспомогательные производства |

| 25 | А | Общепроизводственные расходы |

| 26 | А | Общехозяйственные расходы |

| 28 | А | Брак в производстве |

| 29 | А | Обслуживающие производства и хозяйства |

| Раздел IV | ||

| 40 | А-П | Выпуск продукции (работ, услуг) |

| 41 | А | Товары |

| 42 | П | Торговая наценка |

| 43 | А | Готовая продукция |

| 44 | А | Расходы на продажу |

| 45 | А | Товары отгруженные |

| 46 | А | Выполненные этапы по незавершенным работам |

| Раздел V | ||

| 50 | А | Касса |

| 51 | А | Расчетные счета |

| 52 | А | Валютные счета |

| 55 | А | Специальные счета в банках |

| 57 | А | Переводы в пути |

| 58 | А | Финансовые вложения |

| 59 | П | Резервы под обесценение финансовых вложений |

| Раздел VI | ||

| 60 | А-П | Расчеты с поставщиками и подрядчиками |

| 62 | А-П | Расчеты с покупателями и заказчиками |

| 63 | П | Резервы по сомнительным долгам |

| 66 | П | Расчеты по краткосрочным кредитам и займам |

| 67 | П | Расчеты по долгосрочным кредитам и займам |

| 68 | А-П | Расчеты по налогам и сборам |

| 69 | А-П | Расчеты по социальному страхованию и обеспечению |

| 70 | П | Расчеты с персоналом по оплате труда |

| 71 | А-П | Расчеты с подотчетными лицами |

| 73 | А-П | Расчеты с персоналом по прочим операциям |

| 75 | А-П | Расчеты с учредителями |

| 76 | А-П | Расчеты с разными дебиторами и кредиторами |

| 77 | П | Отложенные налоговые обязательства |

| 79 | А-П | Внутрихозяйственные расчеты (в том числе по выделенному имуществу — 79.1) |

| Раздел VII | ||

| 80 | П | Уставный капитал |

| 81 | А | Собственные акции (доли) |

| 82 | П | Резервный капитал |

| 83 | П | Добавочный капитал |

| 84 | А-П | Нераспределенная прибыль (непокрытый убыток) |

| 86 | А-П | Целевое финансирование |

| Раздел VIII | ||

| 90 | А-П | Продажи |

| 91 | А-П | 91 счет бухгалтерского учета — это прочие доходы и расходы (в том числе сальдо прочих доходов и расходов — 91.9) |

| 94 | А | Недостачи и потери от порчи ценностей |

| 96 | П | Резервы предстоящих расходов |

| 97 | А | 97 счет бухгалтерского учета — это расходы будущих периодов |

| 98 | П | Доходы будущих периодов |

| 99 | А-П | Прибыли и убытки |

Помимо этих счетов, существуют 11 так называемых забалансовых счетов, которые пронумерованы трехзначными числами — от 001 до 011.

{kind=link}

{kind=link}

{kind=link}

{kind=link}