Коды бюджетной классификации используются при перечислении средств в бюджет в целях их правильного распределения. КБК НДФЛ 2020 за сотрудников необходимы организациям, юридическим лицам при перечислении налога за работников, ИП на общей системе используют другие показатели. Остановимся на том, как уплачивается сбор, какой ставится КБК «Подоходный налог с физических лиц» в 2020 году с зарплаты, изменения в законодательстве.

Новые КБК в 2021 году

Минфин приказом №236н от 12.10.2020 ввел новые КБК для прогрессивной шкалы НДФЛ. Плательщики налога с 01.01.2021 должны применять следующие коды:

- 000 1 01 02080 01 0000 110 — для уплаты налога в сумме свыше 650 000 руб. по базе налогообложения свыше 5 млн руб.;

- 000 1 01 02090 01 0000 110 — для уплаты НДФЛ с сумм прибыли КИК, полученной физлицами, перешедшими на особый порядок уплаты НДФЛ на основании подачи уведомления в налоговый орган;

- 000 1 01 02070 01 0000 110 — для уплаты налога с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017;

- 000 1 01 02070 01 0000 110 — для уплаты налога с процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства.

Ряд новых КБК сформирован в связи с созданием муниципальных округов. Документ вступит в силу после регистрации в Минюсте — с 01.01.2021 одновременно с поправками, вносимыми в Налоговый кодекс РФ и касающимися повышенной налоговой ставки.

Сроки перечисления

Срок уплаты сбора указан в ч. 6 ст. 226 НК РФ — не позднее дня, следующего за днем выплаты суммы дохода налогоплательщику. В соответствии с письмом ФНС №БС-4-11/320 от 15.01.2016 налог с аванса не уплачивается, исключение — случай перечисления аванса в последний день месяца. Отпускные и больничные пособия тоже облагаются этим обязательным сбором, но уплачивается он уже не позднее последнего дня месяца, в котором были выплачены налогоплательщику.

Какие КБК использовать в 2020 году

При заполнении платежки по уплате НДФЛ КБК требуется указывать правильные коды, чтобы избежать начисления пени за несвоевременное исполнение финансовой обязанности. Чтобы не допустить ошибки при оформлении платежного поручения, сверьтесь с таблицей.

| Вид налога, платежа | Код в 2020 году |

|---|---|

| НДФЛ с доходов работников | 182 1 01 02010 01 1000 110 |

| Пени | 182 1 01 02010 01 2100 110 |

| Штрафы | 182 1 01 02010 01 3000 110 |

| Сбор с ИП на ОСН | 182 1 01 02020 01 1000 110 |

| Пени | 182 1 01 02020 01 2100 110 |

| Штрафы | 182 1 01 02020 01 3000 110 |

КБК «Пени НДФЛ», так же, как КБК для штрафов, отличаются от основных значений.

Кодовые значения часто меняются (в этом случае Минфин издает поясняющий приказ), но иногда они сохраняются на более длительный срок. Так, в 2020 году действуют те же КБК по НДФЛ, что и в 2018, — в соответствии с приказом Минфина №132н от 08.06.2018.

Правила перечисления

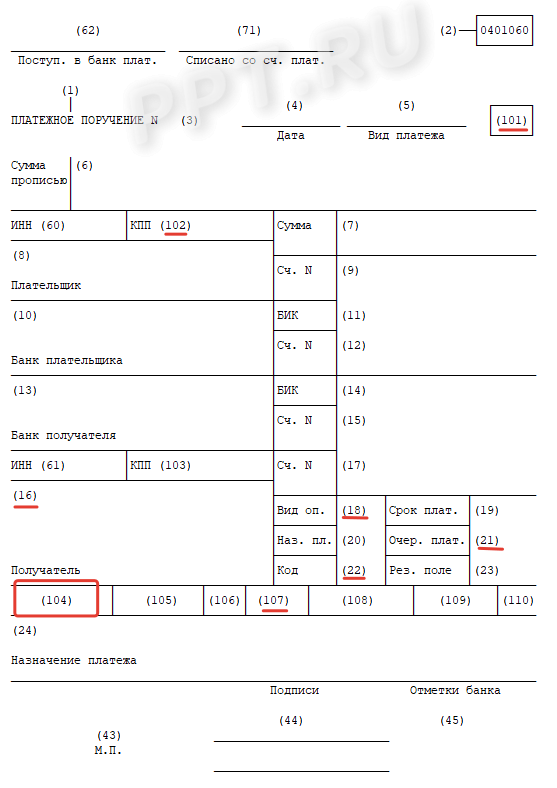

Код указывается в поле 104 платежного поручения. Платеж осуществляется в налоговую по месту нахождения организации — по ее юридическому адресу. Если есть обособленные подразделения вне местонахождения головного офиса, филиалы, сбор с зарплаты сотрудников этих подразделений и филиалов перечисляется в ИФНС по месту их нахождения.

При перечислении денег за работников в поле 101 ставится указание на налогового агента — код 02.

Как заполнить платежку

Форма документа утверждена Положением ЦБ РФ №383 от 19.06.2012, порядок заполнения — приказом Минфина №107н от 12.11.2013.

Утвержденный образец формы разбит на поля, каждое из которых имеет свое значение. Основные поля заполняются следующим образом:

- в поле 16 указывается наименование получателя, для ИФНС проставляется не только наименование отделения, но и сокращенное название органа Федерального казначейства;

- в 18 — вид операции; ставится 01, так как выполняется операция по перечислению средств по поручению;

- в 21 указывается код 05, обозначающий очередность в соответствии с нормами НК РФ;

- поле 22 предназначено для значения кода УИП; если ИФНС отдельно не указала значение, в требовании ставится 0;

- 101 отведено для обозначения статуса плательщика: 09 — ИП, платящий за себя, 02 — налоговый агент (им может быть как юрлицо, так и ИП);

- 102 — это КПП плательщика; если подразделению организации присвоен КПП, он ставится в платежках о переводе денег за сотрудников этого подразделения;

- в 104 проставляется КБК;

- в 107 — за какой месяц произведен платеж.

Что делать, если есть ошибка

Для исправления ошибки необходимо написать заявление на имя начальника ИФНС, объяснить ситуацию и попросить направить деньги по конкретной платежке на нужный код. После этого налоговая сама переправит средства по нужным реквизитам. При этом дата останется прежней, что позволит избежать наложения штрафа.

{kind=link}

{kind=link}

{kind=link}

{kind=link}