При отгрузке товаров, сдаче работ и оказании услуг с отсрочкой платежа всегда есть риск, что бизнес-партнер не рассчитается по долгам. В лучшем случае задолженность будет закрыта с просрочкой, в худшем — станет безнадежной. Что с этим делать, как списать долги и как обезопасить от них компанию, рассказывает команда Контур.Фокуса в статье.

Что такое дебиторская задолженность

Дебиторская задолженность — это сумма долгов перед компанией-кредитором со стороны ее покупателей, поставщиков и государственных органов. Если срок погашения не наступил и у кредитора есть полная уверенность, что долг будет закрыт в установленные сроки, то это нормальная дебиторская задолженность.

Например, ООО “Альфа” отгрузила ООО “Браво” товар на сумму 100 000 рублей на условиях постоплаты в течение 30 дней с даты отгрузки. До момента расчетов 100 000 рублей — это дебиторка, которая учитывается на балансе “Альфы”.

Что такое сомнительная задолженность

Финансовое состояние контрагентов постоянно меняется, и если оно ухудшается, то задолженность может стать сомнительной. Это долги, которые не обеспечены гарантиями и которые либо уже ушли в просрочку, либо с высокой вероятностью не будут погашены в установленные сроки (п. 1 ст. 266 НК РФ, п. 70 Положения, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н).

Задолженность нельзя признать сомнительной, если она чем-либо обеспечена. Это может быть, например, неустойка, залог, поручительство, независимая гарантия, задаток или обеспечительный платеж (п. 1 ст. 329 ГК РФ). Для налогового учета обеспечением признается залог, поручительство и банковская гарантия (п. 1 ст. 266 НК РФ).

Например, ООО “Браво” не рассчитался с ООО “Альфа” в течение 30 дней с даты отгрузки. Долг гарантией не обеспечен. Дебиторская задолженность в размере 100 000 рублей будет признана сомнительной.

С просроченной дебиторкой можно работать: писать претензии, идти в суд, обращать взыскание на залоговое имущество, требовать деньги от банка-гаранта. В крайнем случае ее можно продать с дисконтом третьему лицу.

Что такое безнадежная задолженность

Безнадежная задолженность — это сумма, которую невозможно взыскать. В эту категорию переходят сомнительные долги, которые так и не удалось истребовать. Все критерии признания долга безнадежным перечислены здесь:

- для бухгалтерского учета — п. 77 Положения, утвержденного Приказом Минфина РФ от 29.07.1998 № 34;

- для налогового учета — в п. 2 ст. 266 НК РФ.

Например, ООО “Альфа” отгрузил свою продукцию ООО “Браво” на условиях отсрочки платежа. Потом “Браво” решает ликвидироваться, а “Альфа” пропускает все сроки для предъявления требований. Долг “Браво” можно считать безнадежным.

Работа с безнадежной задолженностью

Основная причина возникновения невозвратной дебиторки — отсутствие системы проверки контрагентов и постоянного мониторинга их финансового состояния. Как результат, отсрочку дают неплатежеспособным контрагентам или только что зарегистрированным ИП, которые после отгрузки перестают рассчитываться с поставщиком.

Избежать невозвратных долгов поможет мониторинг финансового состояния контрагентов. При этом делать это нужно не только в момент подписания контракта, но и с определенной периодичностью, так как положение дел у контрагента постоянно меняется.

Помочь в этом может сервис Контур.Фокус. Система анализирует бухгалтерскую отчетность бизнес-партнеров, рассчитывает их финансовую устойчивость, платежеспособность, ликвидность и подмечает моменты, на которые нужно обратить внимание. На основании данных из системы можно проранжировать всех контрагентов: от тех, кому можно дать максимальную рассрочку, до тех, кому вообще лучше ничего не отгружать.

Кроме того, с помощью сервиса Контур.Фокус можно проявлять должную осмотрительность. Следовательно, будет меньше претензий от налоговой.

Условия для признания безнадежной задолженности

В Письме Минфина РФ от 11.11.2020 № 03-03-06/1/108754 и п. 2 ст. 266 НК РФ перечислены основные условия, по которым долги можно признать безнадежными в целях списания их в состав расходов по налогу на прибыль:

- истек срок исковой давности для взыскания — в общем случае он составляет 3 года, но есть исключения (ст. 196 ГК РФ);

- исполнение обязательств по долгу невозможно из-за независящих от сторон обязательств (ст. 416 ГК РФ);

- обязательства по долгу прекращены актом государственного органа (ст. 417 ГК РФ);

- организация-должник была ликвидирована (ст. 419 ГК РФ);

- прочие критерии, перечисленные в п. 2 ст. 266 НК РФ.

Долг может стать безнадежным даже на этапе исполнительного производства. Это произойдет, если судебный пристав вынесет постановление об окончании исполнительного производства по одному из следующих оснований (абз. 2 п. 2 ст. 266 НК РФ):

- не удалось установить местонахождения должника или его имущества. Не нашли сведения о наличии принадлежащих должнику денег, имущества, ценностей, банковских счетов, на которые можно было бы обратить взыскание;

- у должника нет имущества, которое можно взыскать, а пристав принял все меры по его отысканию.

Документы для списания безнадежного долга

Списание “плохой” задолженности с баланса должно быть подтверждено. Основанием для этого служат (п. 77 Положения):

- акт ИНВ-17 о результатах инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- первичные документы, подтверждающие факт наличия дебиторки: товарные накладные, УПД, акты, договоры, платежные поручения;

- документы, подтверждающие истечение срока исковой давности для взыскания или доказывающие невозможность истребования долга: судебное решение, постановление пристава-исполнителя, выписка ЕГРЮЛ о ликвидации должника;

- решение и приказ о списании безнадежной задолженности.

Отсутствие данных документов вызовет вопросы при проверке со стороны налоговой.

Списание безнадежного долга в бухгалтерском учете

По общему правилу организация обязана формировать резервы по сомнительным долгам. Можно этого не делать, только если есть стойкая уверенность, что долг будет погашен (Письмо Минфина РФ от 27.01.2012 № 07-02-18/01).

При наличии резерва списание безнадежных долгов происходит за его счет (п. 77 Положения). Бухгалтер строит проводку:

Если резерв не был сформирован, то нереальная к взысканию задолженность подлежит списанию на финансовый результат компании (п. 77 Положения). Бухгалтер строит следующую проводку:

Важно: Аналогичной проводкой списывается та часть безнадежного долга, которая не была покрыта резервом по сомнительным долгам.

Списанная задолженность подлежит учету на забалансовом счете в течение 5 лет с момента списания. Для этого бухгалтер строит такую проводку:

В течение 5 лет организация обязана наблюдать за возможностью взыскания списанной дебиторки в случае изменения имущественного положения должника (п. 77 Положения).

Полностью списать дебиторку со счета 007 можно по истечению 5 лет ее учета за балансом. В течение всего этого времени организация обязана хранить документы, подтверждающие факт списания.

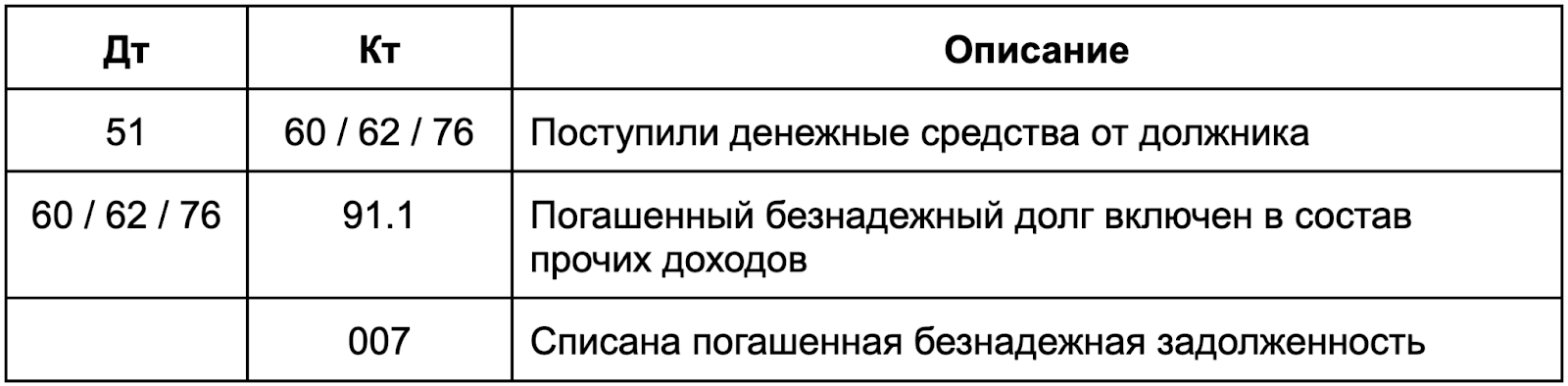

Если в пятилетний срок должник рассчитается по своим долгам, то бухгалтер организации-кредитора построит следующие проводки:

Списание безнадежного долга в налоговом учете

Порядок списания нереальных для взыскания долгов зависит от того, формировался резерв по сомнительным долгам или нет (Письмо Минфина РФ от 20.06.2018 № 03-03-06/1/42047):

- резерв по сомнительным долгам создан (п. 4 ст. 266 НК РФ) — долг списывается за его счет. Если величины резерва недостаточно, то оставшаяся часть долга списывается в расходы налогоплательщика (п. 5 ст. 266 НК РФ);

- резерва нет (п. 2 ст. 265) — “плохая” дебиторка в полном объеме списывается в расходы компании.

При этом в налоговом учете, в отличие от бухгалтерского, формирование резерва носит добровольный характер. Организация не обязана его создавать (п. 3 ст. 266 НК РФ).

Важно: Для уменьшения налога на прибыль в составе расходов признают всю безнадежную дебиторку, включая НДС. А если долг возник по выданным авансам с истекшим сроком давности и сумма НДС была принята к вычету, ее нужно будет восстановить (Письмо Минфина РФ от 11.04.2014 № 03-07-11/16527).

Списывать дебиторку в налоговом учете могут только компании, которые используют метод начисления. Организации, применяющие кассовый метод, в том числе работающие на УСН, безнадежные долги списать в расходы не могут (Письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

{kind=link}

{kind=link}

{kind=link}