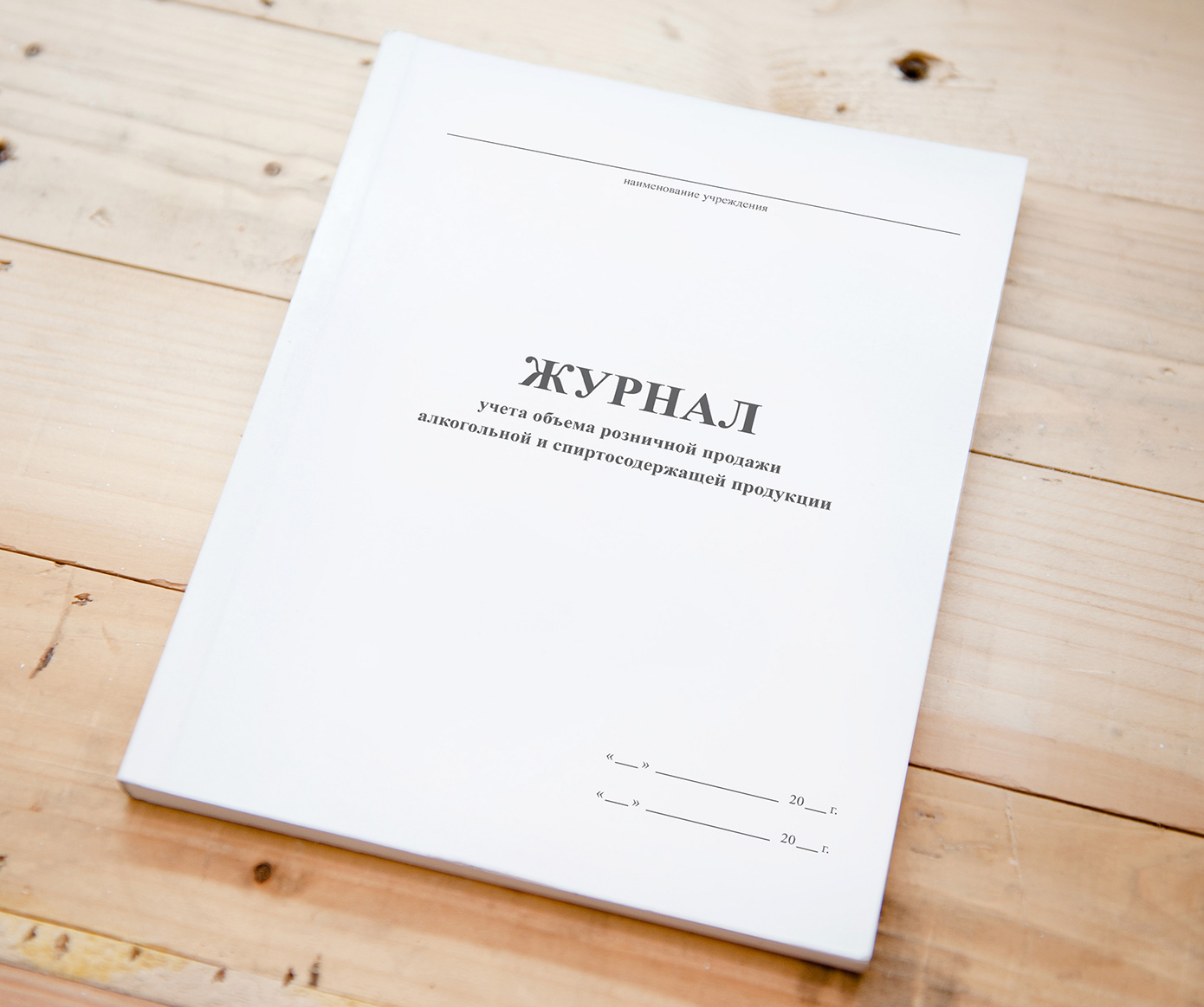

Обязанность фиксировать объемы оборота алкогольной продукции в специальном журнале учета закреплена в п. 11 постановления Правительства РФ от 19.06.2006 № 380. Форма этого журнала, а также порядок его заполнения утверждены приказом Росалкогольрегулирования от 19.06.2015 № 164 (далее – Приказ № 164). Необходимость ведения такого журнала розничными продавцами алкогольной и спиртосодержащей продукции была введена с 01.01.2016. Вести журнал должны как организации, торгующие алкогольной продукцией в розницу, так и ИП, продающие в розницу пиво, напитки, изготовленные на основе пива, сидр, пуаре и медовуху. Впоследствии информация, зафиксированная в журнале, используется ими при заполнении деклараций об объеме производства, оборота и (или) использования алкогольной и спиртосодержащей продукции (п. 3 Порядка, утв. Приказом № 164). Это означает, что журнал, по сути, является одним из документов, на основании которого будет проводиться контроль за оборотом алкоголя. Заполнять журнал нужно при продаже как пищевой, так и непищевой спиртосодержащей продукции.

Согласно положениям Приказа № 164 журнал может вестись:

- на бумажном носителе;

- в электронном виде с использованием программных средств ЕГАИС.

Если журнал ведется на бумаге, заполнять его можно как вручную, так и с помощью любых компьютерных программ с последующей распечаткой. При этом соблюдать какие-либо специальные требования к оформлению бумажного журнала не нужно (например, прошнуровывать, нумеровать страницы и т.д.). Главное, чтобы сама форма соответствовала форме, утвержденной Приказом № 164.

Что касается электронной формы журнала, как сообщается на сайте Росалкогольрегулирования, в личном кабинете ЕГАИС реализована возможность автоматического формирования журнала учета на основании данных, поступающих с технических средств, используемых для работы с системой. Это означает, что розничным продавцам алкоголя, подключенным к ЕГАИС, не нужно вести журнал вручную – сведения о реализуемой алкогольной продукции будут вноситься в него автоматически.

Обратите внимание: законодательство не обязывает розничных продавцов алкоголя регулярно предоставлять журнал контролирующим органам. Но с учетом того, что Приказ № 164 предусматривает обязательное наличие такого журнала, контролирующие органы вправе требовать ознакомления с его содержимым в ходе контрольных мероприятий (например, во время проверки).

Отсутствие журнала учета розничной продажи алкогольной и спиртосодержащей продукции, как и нарушение порядка его заполнения, могут стать основанием для привлечения продавца к административной ответственности на основании ст. 14.19 КоАП РФ (п. 7 письма Росалкогольрегулирования от 01.09.2014 № 17141/03). Штраф за такое нарушение может составить:

- на должностных лиц — от 10 000 до 15 000 рублей;

- на юридических лиц — от 150 000 до 200 000 рублей.

Одновременно с наложением штрафа возможно применение такой меры ответственности как конфискация продукции, явившейся предметом административного правонарушения.

{kind=link}

{kind=link}

{kind=link}